Préstamos SBA 7a vs Préstamos SBA 504: ¿Cuál es mejor para comprar una propiedad comercial?

Comprar una propiedad comercial es una decisión crucial para cualquier negocio. Entre las opciones de financiamiento más populares se encuentran los préstamos SBA 7(a) y SBA 504. Ambos programas ofrecen beneficios significativos, pero tienen características distintas que los hacen más adecuados para diferentes situaciones. En este artículo, exploraremos las diferencias clave entre estos dos tipos de préstamos y analizaremos cuál es mejor para la compra de una propiedad comercial.

¿Qué es un Préstamo SBA 7(a)?

El programa de préstamos 7(a) es el más común y flexible ofrecido por la Small Business Administration (SBA). Este tipo de préstamo se puede utilizar para una amplia variedad de propósitos, incluyendo:

Compra de bienes raíces.

Adquisición de maquinaria y equipo.

Capital de trabajo.

Refinanciamiento de deudas existentes.

Ventajas del Préstamo SBA 7(a):

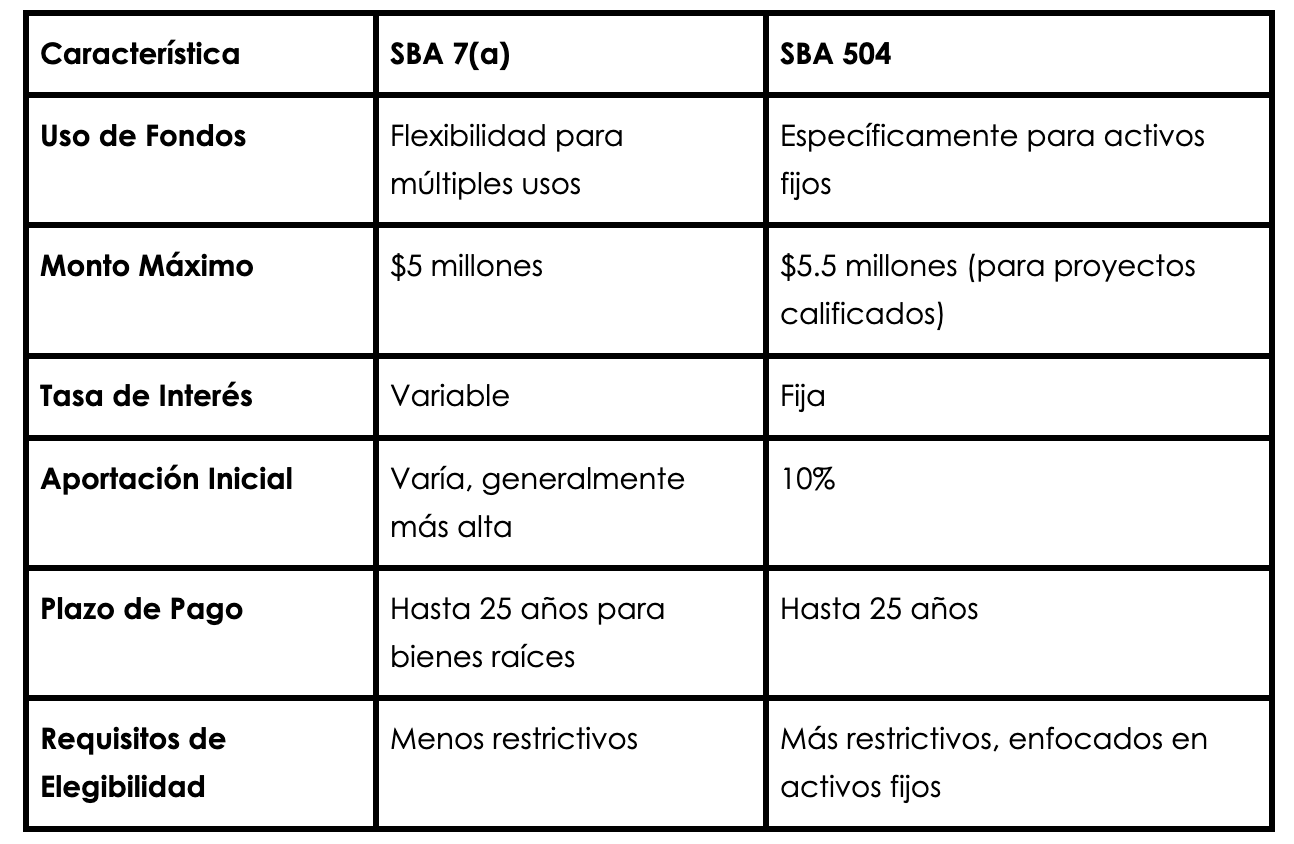

Flexibilidad de Uso: Los fondos del préstamo 7(a) pueden ser utilizados para diversos propósitos.

Monto Máximo del Préstamo: Hasta $5 millones.

Plazos de Pago Largos: Hasta 25 años para bienes raíces.

Requisitos de Elegibilidad: Menos restrictivos en comparación con otros programas de la SBA.

¿Qué es un Préstamo SBA 504?

El programa de préstamos 504 está diseñado específicamente para fomentar el desarrollo económico mediante la financiación de activos fijos importantes, como bienes raíces y equipos de alto costo. Los préstamos 504 están estructurados de manera diferente a los préstamos 7(a) y suelen involucrar dos préstamos separados:

Préstamo de una institución financiera: Cubre el 50% del costo total del proyecto.

Préstamo de una Corporación de Desarrollo Certificada (CDC): Financia el 40% del costo del proyecto, respaldado por la SBA.

Aportación del prestatario: Generalmente, el 10% restante.

Ventajas del Préstamo SBA 504:

Tasas de interés competitivas: Generalmente más bajas que las de los préstamos 7(a).

Plazos de pago largos: Hasta 20-25 años para bienes raíces.

Requisitos de capital menores: Solo se requiere un 10% de aportación por parte del prestatario.

Fomento del desarrollo económico: Incentivos adicionales para negocios que crean empleo o cumplen con objetivos comunitarios.

Comparación Clave entre SBA 7(a) y SBA 504

¿Cuál es mejor para comprar una propiedad comercial?

La elección entre un préstamo SBA 7(a) y un préstamo SBA 504 depende de varios factores:

Propósito de la Compra: Si planeas utilizar los fondos únicamente para la compra de bienes raíces comerciales, el préstamo SBA 504 puede ser más ventajoso debido a sus tasas de interés más bajas y menores requisitos de capital.

Necesidades de Financiamiento Adicional: Si necesitas financiamiento adicional para capital de trabajo o adquisición de otros activos, el préstamo SBA 7(a) ofrece mayor flexibilidad en el uso de los fondos.

Tasas de Interés y Plazos: Si prefieres una tasa de interés fija y previsibilidad en los pagos, el préstamo SBA 504 es la mejor opción. Sin embargo, si la tasa variable no es un problema y buscas flexibilidad, el préstamo SBA 7(a) podría ser más adecuado.

Conclusión

Ambos programas de préstamos SBA ofrecen beneficios significativos para la compra de propiedades comerciales. La decisión entre un préstamo SBA 7(a) y un préstamo SBA 504 dependerá de tus necesidades específicas de financiamiento, tu capacidad para cumplir con los requisitos de elegibilidad y tus preferencias en términos de tasas de interés y plazos de pago.

Al evaluar cuál es mejor para tu negocio, considera consultar con un asesor de financiamiento o un experto en préstamos SBA para tomar una decisión informada que impulse el crecimiento y éxito de tu empresa.

En Capifinders estamos listos para escuchar tus necesidades y ayudarte a navegar por todas las opciones de financiamiento que están disponibles en el mercado.