¿Por qué tu negocio no califica para un préstamo SBA? (Guía Estratégica)

Para muchos dueños de negocios, el préstamo de la Small Business Administration (SBA) representa el "santo grial" del financiamiento: tasas bajas, plazos largos y condiciones inigualables.

Sin embargo, la realidad es que una gran cantidad de solicitudes son rechazadas. El acceso al capital no es cuestión de suerte; es cuestión de educación y preparación estratégica.

No calificar para un préstamo SBA en este momento no significa que las puertas estén cerradas para siempre. Simplemente indica que tu negocio aún no está en la etapa adecuada para este tipo de financiamiento específico.

El SBA no presta dinero: El rol de la garantía

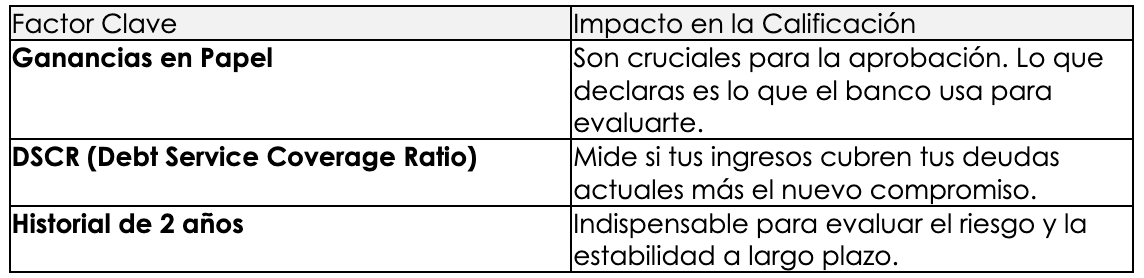

Un error común es pensar que la SBA entrega el dinero directamente. En realidad, la SBA garantiza una parte del préstamo que otorga un banco privado. Debido a que hay fondos federales involucrados, el proceso es riguroso: los bancos requieren un historial financiero sólido, incluyendo al menos dos años de declaraciones de impuestos y estados financieros perfectamente organizados.

2. La "Trampa de los Taxes" y las ganancias en papel

Muchos empresarios buscan minimizar el pago de impuestos reduciendo al máximo sus ganancias declaradas. Si bien esto ayuda en el flujo de caja inmediato, es la razón principal de rechazo. Aunque tu negocio venda mucho, si tus impuestos muestran márgenes bajos o pérdidas, el banco no podrá validar tu capacidad de pago.

3. Crédito Personal: Tu carta de presentación

Aunque el préstamo sea para la empresa, el crédito personal del propietario juega un papel determinante. Un historial de pagos responsables y un puntaje adecuado facilitan enormemente el proceso, ya que la SBA requiere una garantía personal en la mayoría de sus programas.

4. Etapa de desarrollo: El momento adecuado

El programa SBA no es ideal para negocios en etapa muy temprana (startups). Está diseñado para empresas consolidadas que buscan financiamiento a largo plazo. Si tu negocio tiene menos de dos años, es vital enfocarse primero en estabilizar la operación y construir un historial sólido.

5. Alternativas mientras te preparas

El proceso de obtención de capital es gradual. Si hoy no cumples con los requisitos del SBA, no te detengas. Existen otras herramientas para cada etapa de crecimiento:

Capital de trabajo: Préstamos ágiles para necesidades inmediatas.

Líneas de crédito comerciales: Ideales para construir historial crediticio empresarial.

Reflexión final

En Capifinders, nuestra filosofía es clara: el acceso al capital también es educación. Entender en qué etapa se encuentra tu negocio te permite tomar decisiones informadas sin frustraciones. No calificar hoy es solo una señal para ajustar la estrategia y prepararse para una aprobación futura.te lo complica.

Haz clic aquí para aplicar y obtén el financiamiento que necesitas.

ANDRÉS ZAMBRANO

CEO | Co-Founder

Más de 22 años de carrera en el mundo corporativo en Latinoamérica y EEUU.

Más de 5 años en el mundo FINTECH fundando y creciendo proyectos vinculados a mejorar el acceso a capital

azambrano@capifinders.com

Linkedin